3月11日盘后,号称“中国第四大复合调味品公司”的四川天味食品集团股份有限公司(下称“天味食品”)发布2025年年度报告。

图源:天味食品财报

报告期内,天味食品实现营业收入34.49亿元,同比下降0.79%;实现净利润5.7亿元,同比下降8.79%;实现扣非净利润5.08亿元,同比下滑10.22%。值得一提的是,这也是天味食品2021年以来,再次陷入营收、净利双降的局面。这对于正在冲刺“A+H”双上市格局的天味食品而言,并不算一份好的“成绩单”。

作为中式复合调味料和火锅调料的龙头企业,天味食品的业绩“变脸”,也从侧面反映了过去一年国内这两大主流品类的市场竞争激烈程度。

核心业务下滑,业绩未达预期

早在2024年员工持股计划中,天味食品的业绩考核指标为“以2023年营收为基数,2024年营收增长率不低于10%,2025年营收增长率不低于26.5%。”而在2023年,天味食品的营收为31.49亿元。

也就是说,按照上述员工持股计划的目标,其2025年营收应该为39.83亿元以上。如此看来,天味食品2025年的业绩表现并未达到预期。

而2025年之所以业绩下滑,主要就是因为天味食品的两大核心品类收入的减少。

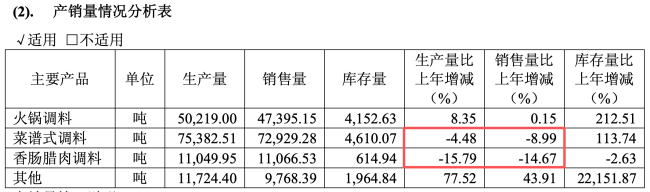

财报显示,2025年,天味食品旗下的菜谱式调料实现营收17.67亿元,同比微降0.2%。无独有偶。作为第二大品类业务的火锅调料也未能保持住连续增长的态势。2025年,天味食品的火锅调料业务实现营收12.29亿元,同比下降2.87%。

与菜谱式调料不同的是,天味食品2025年的火锅调料销售量反而增加了0.15%至47395.15吨,但毛利率却减少了3.03个百分点至34.5%。

图源:天味食品2025年主要经营数据公告(截图)

此外,冬调(香肠腊肉调料)实现营收2.88亿元,同比下降12.52%,该品类也是在前两年的高增态势之后,呈现同比下滑。这还是天味食品冬调品类销售量减少14.67%、营业成本下降17.52%的情况下取得的成绩。

值得一提的是,自2024年开始,天味食品便将鸡精、香辣酱和其他业务统归到了“其他”品类当中,也不再单独披露定制参调业务的表现了。而在2025年,天味食品的其他业务依旧是表现最亮眼的,实现营收1.59亿元,同比增幅高达50.88%。不过,其他业务在总收入中的占比并不高,最终整体营收依旧下滑了0.79%。

分渠道来看,天味食品2025年线下渠道表现欠佳,为其贡献了25.07亿元营收,但同比下滑了12.76%。或许是并购加点滋味、拾翠坊、一品味享等品牌的原因,其线上渠道表现亮眼,实现营收9.36亿元,同比增幅高达56.91%。

图源:天味食品2025年主要经营数据公告(截图)

单看线下渠道,天味食品2025年“大本营”西部地区,以及中部地区的收入大幅下滑,成为拖累整体营收增长的主要原因。报告期内,天味食品西部地区收入下滑8.69%至11.56亿元;中部地区收入下滑16.19%至7.58亿元。仅在这两大区域,天味食品收入就减少了接近2.5个亿。

不过,尽管线下收入大幅减少,但天味食品的经销商汰换还是相对稳定。截止2025年末,天味食品经销商数量为3363家,较年初净增346家。

而或许是为了应对激烈的市场竞争和高频的市场变化,天味食品也不得不继续加大研发投入。报告期内,天味食品研发投入为3716.67万元,占到总收入的1.08%。

即便业绩未达预期,但天味食品依旧拿出了“清仓式”的分红举措。据公司公告,天味食品2025年拟向全体股东每股派发现金红利0.55元(含税),拟派发现金红利5.82亿元(含税),现金分红总额5.98亿元,占本年度净利润的105.03%。

尽管如此,资本市场也并未给天味食品好脸色。3月12日收盘,天味食品股价大跌4.56%,报收12.15元/股,较2021年初的47.59元/股跌去近75%,公司总市值也回落至129.4亿元。

行业竞争加剧,天味如何锚定未来?

过去,调味品一直都被视为“刚需”的好行业。

据天味食品赴港上市招股书显示,2024年,按收入计,全球调味品市场规模达到21438亿元;2020年至2024年,复合年增长率为3.1%,保持稳定增长态势。预计到2029年将达到28707亿元;2024年至2029年,复合年增长率预计为6.0%。

其中,作为全球第二大调味品市场的中国,2024年市场规模达到4981亿元,预计到2029年将扩大至6788亿元,自2024年至2029年的复合年增长率为6.4%。其中,复合调味品2024年的市场规模达到1265亿元,预计到2029年将达到2029亿元,自2024年至2029年的复合年增长率为9.9%。

不过,广袤的市场空间和未来增长潜力,也吸引了越来越多的企业进入,行业内卷在所难免。

以天味食品为例,其核心大单品菜谱式调料在2022年首次超越火锅底料成为公司最大的收入来源,在过去两年(2023年和2024年),该品类的收入增幅分别达到了28.58%和16.56%。

图源:天味食品财报

但在2025年,天味食品核心品类业务菜谱式调料首次出现下滑。即便是该品类的营业成本同比下降了5.91%,带动毛利率增加3.36个百分点至44.66%,但天味食品2025年比2024年少卖了7184.18吨菜谱式调料,最终导致了整个品类的收入下滑。

不难理解,最近两年,跨界菜谱式调料的企业不在少数,除了海天味业、雀巢(太太乐)、联合利华(家乐)等巨头外,像近期安琪酵母携手紫燕食品、周黑鸭携手申唐产业等,携手跨界复合调味品行业,再叠加上颐海国际(海底捞)等传统复合调味料企业,行业竞争激烈程度可见一斑。

而在火锅调料品类中,天味食品的该业务量增价减,这侧面反映了整个火锅调料品类正在面临巨大的动销挑战,包括天味食品在内的企业,不得不主动采取“以价换量”的市场策略,来确保市场份额的稳固。

不难理解,一方面,火锅调料在C端的消费场景正在被大力挤压;另一方面,其可替代性和个性化需求增加明显。

更为关键的是,相比激烈的行业竞争,国内调味品市场的产品高度同质化,依旧是制约各大企业发展的主要矛盾之一。比如天味食品旗下的酸菜鱼调料火了,那吸引的竞争对手必然不在少数,比如吉香居、桥头等等,所以此前天味食品才发文禁止经销商代理吉香居的同类产品。

据业内人士透露,吉香居的“川至美”系列鱼调料,凭借更多的口味和更实惠的价格,在部分区域的市场份额已经超过了“好人家”的鱼调料系列产品。

需要指出的是,复合调味料和火锅调料两大品类的市场疲态,并不是天味食品一家面临的问题。不过,相比大多数同行,天味食品的优势还是比较明显的,毕竟是“财大气粗”的上市龙头企业之一。

但“人无远虑,必有近忧”,所以,天味食品也在积极谋求破“卷”之法。

对于2026年,天味食品将其作为“落实五年(2026—2030年)战略总目标”的开局之年,并为此指定了“坚定增长目标,聚焦高质量、可持续发展,坚持内生与外延并举的发展路径。全面推进战略转型与布局,前瞻性识别战略瓶颈突破路径,聚焦核心竞争力打造,筑技术壁垒、建组织能力,推动集团迈向内生和外延协同驱动的高质量发展新征程。”战略总方针。

在具体业务方面,天味食品也很明确——构建“两大核心支柱”业务布局。其一是作为战略基石的“内生业务”,即以C端零售业务为根基,以B端定制业务为突破口,以国际出海业务为承接点,打造集团全球化发展雏形。其二是通过资本加持,通过并购方式来不断完善生态布局。

通俗点来说,就是“在夯实C端零食业务的同时,不断挖掘B端定制业务的机会,通过出海来挖掘新的增长点;同时寻求新的并购机会”。

对于海外业务,天味食品在财报中称:“依托海外社交媒体运营与国际展会双线发力,北美、东南亚、东亚、欧洲等区域依托渠道精细化运营、本土化产品开发等实现突破性增长,成为海外业务核心增量引擎,业务覆盖全球50多个国家和地区。”

在具体收入方面,天味食品并未透露其来自海外市场的收入。而谋求赴港上市,天味食品计划募集资金用于品牌建设营销(30%)、扩大深化销售及经销网络、潜在投资及并购、加强供应链并推进业务运营数字化、产品研发及创新、一般企业用途及营运资金。

但整体来看,即便是向港交所递交了上市申请,在未来很长一段时间内,天味食品的“主战场”依旧在国内市场。而面对群雄环伺的国内调味品市场最正规的配资公司,天味食品又将如何应对呢?我们一起拭目以待。

网配查配资提示:文章来自网络,不代表本站观点。